审计实训教程参考答案

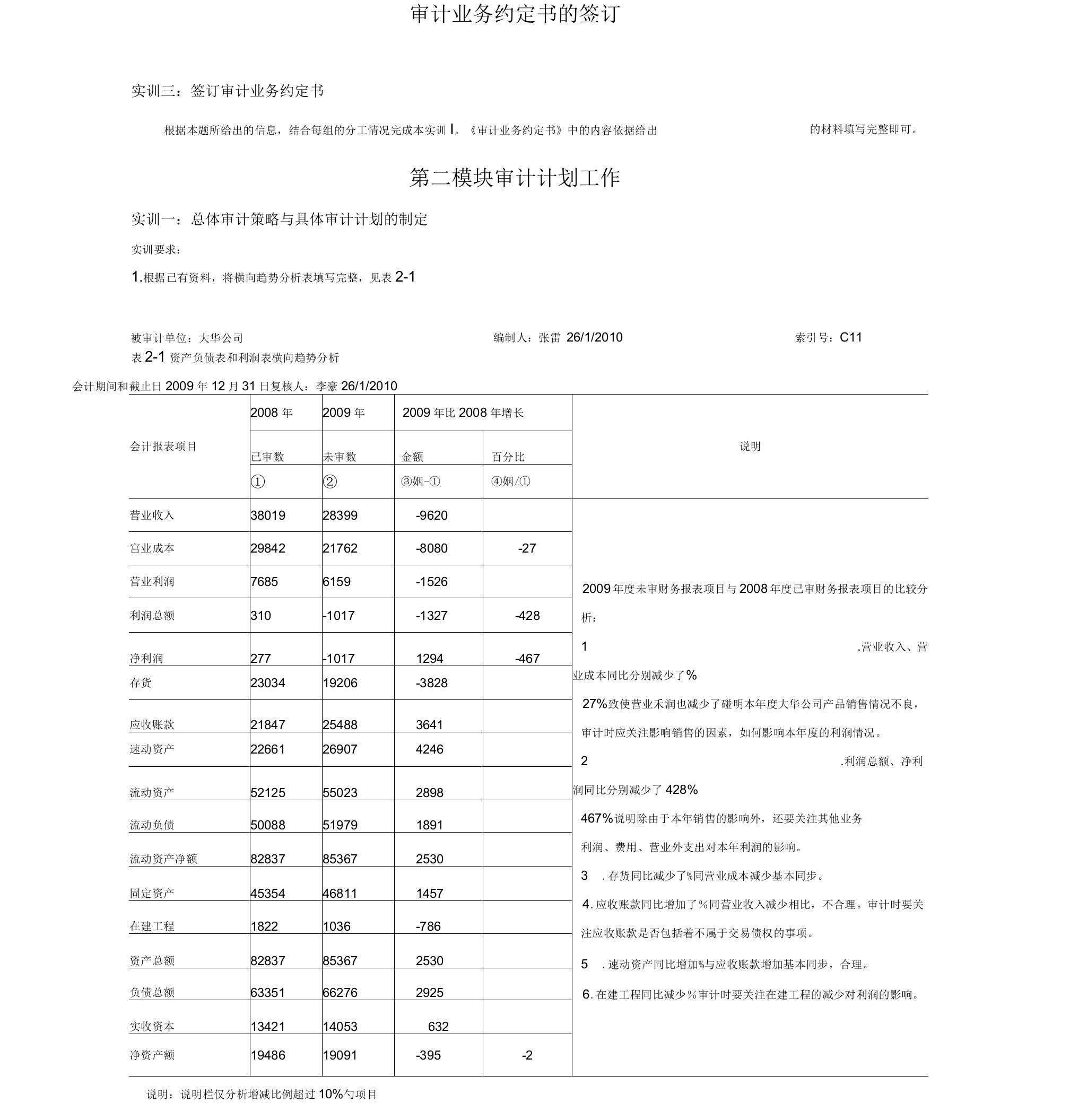

审计业务约定书的签订实训三:签订审计业务约定书根据本题所给出的信息,结合每组的分工情况完成本实训I。《审计业务约定书》中的内容依据给出第二模块审计计划工作实训一:总体审计策略与具体审计计划的制定实训要

审计实训教程参考答案

审计实训教程参考答案审计实训教程参考答案

审计实训教程参考答案审计实训教程参考答案