中级财务会计重点概论

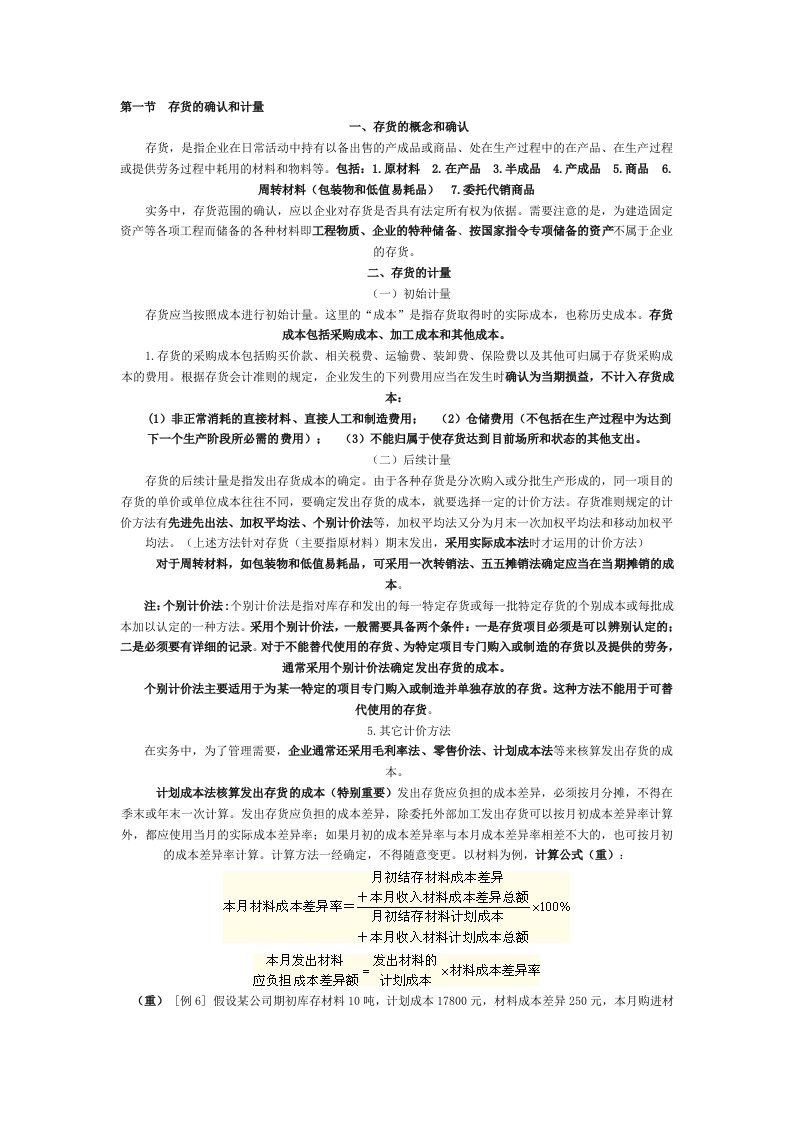

第一节 存货的确认和计量一、存货的概念和确认 存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。包括:1.原材料 2.在产

中级财务会计重点概论

中级财务会计重点概论中级财务会计重点概论

中级财务会计重点概论中级财务会计重点概论