消费税法概述PPT67页

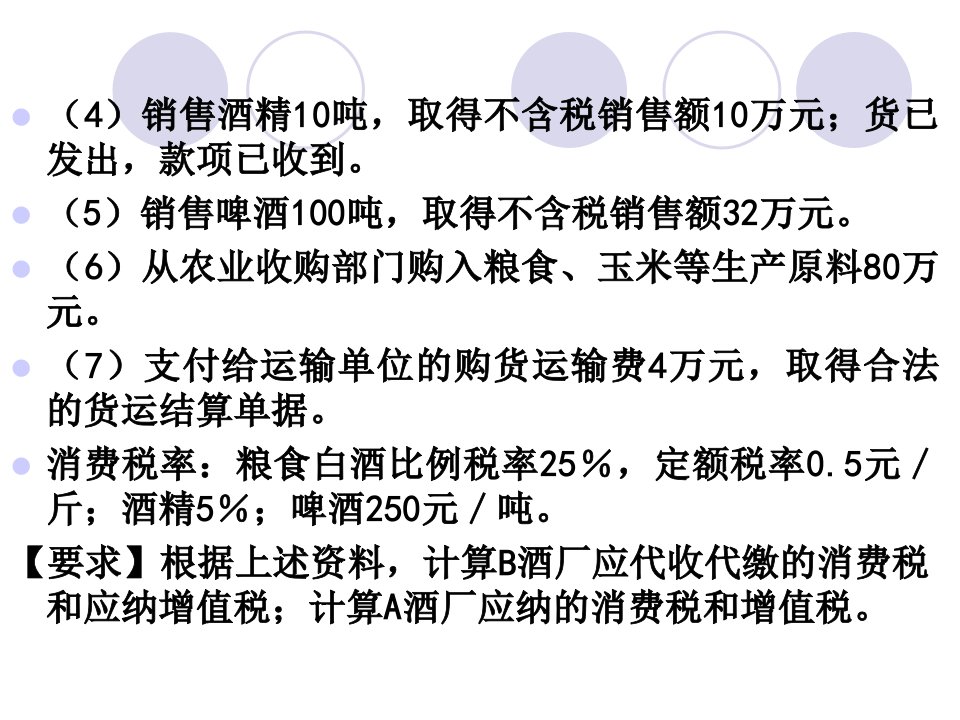

- (4)销售酒精10吨,取得不含税销售额10万元;货已发出,款项已收到。(5)销售啤酒100吨,取得不含税销售额32万元。(6)从农业收购部门购入粮食、玉米等生产原料80万元。(7)支付给运输单位的

消费税法概述PPT67页

消费税法概述PPT67页消费税法概述PPT67页

消费税法概述PPT67页消费税法概述PPT67页