1021营业税改征增值税会计处理47页PPT

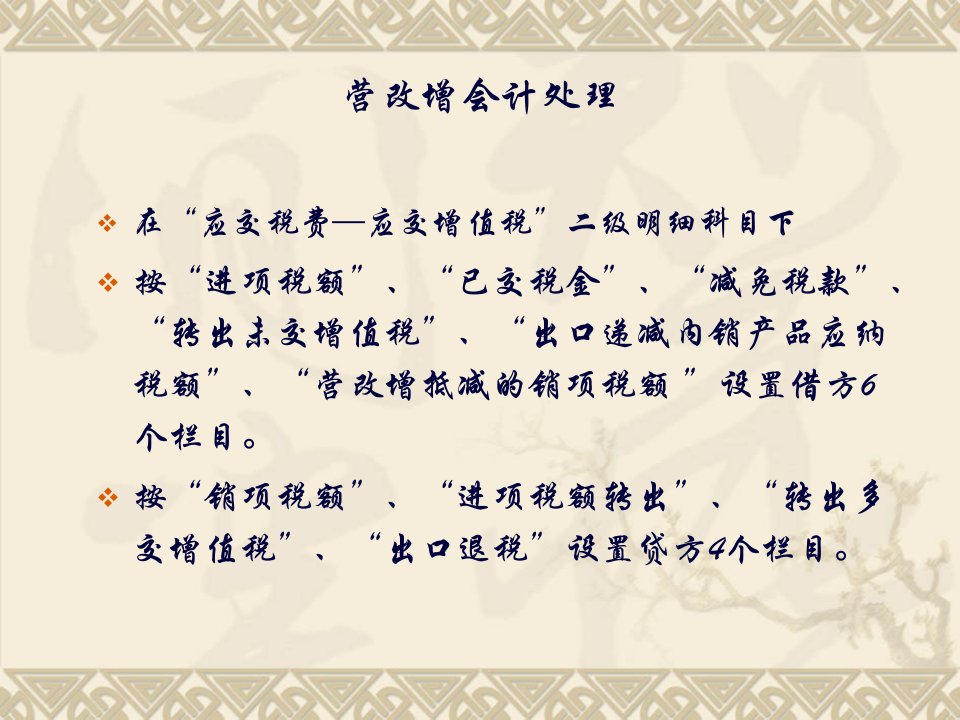

- 营改增会计处理 - 在“应交税费—应交增值税”二级明细科目下按“进项税额”、“已交税金”、“减免税款”、“转出未交增值税”、“出口递减内销产品应纳税额”、“营改增抵减的销项税

1021营业税改征增值税会计处理47页PPT

1021营业税改征增值税会计处理47页PPT1021营业税改征增值税会计处理47页PPT

1021营业税改征增值税会计处理47页PPT1021营业税改征增值税会计处理47页PPT