律师事务所税务分析报告

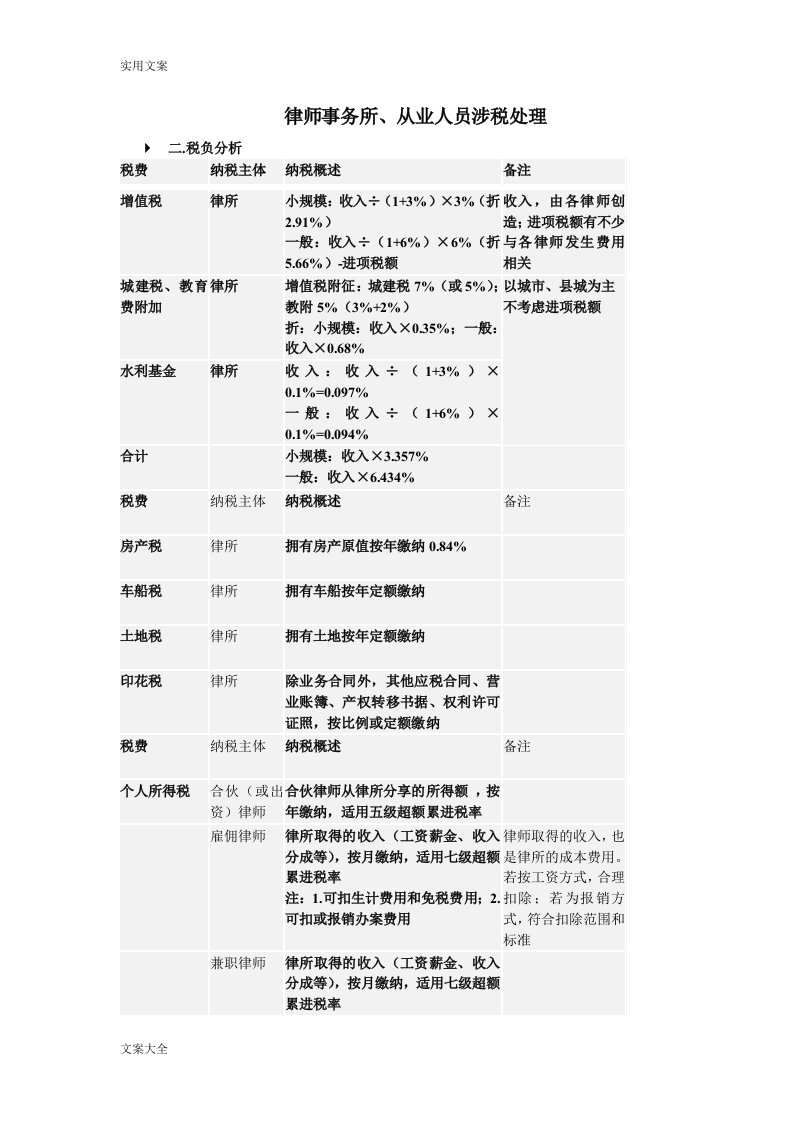

律师事务所、从业人员涉税处理二.税负分析税费纳税主体纳税概述备注增值税律所小规模:收入÷(1+3%)×3%(折2.91%)一般:收入÷(1+6%)×6%(折5.66%)-进项税额收入,由各律师创造;进

律师事务所税务分析报告

律师事务所税务分析报告 律师事务所税务分析报告

律师事务所税务分析报告 律师事务所税务分析报告