注会考试《会计》答疑解惑025

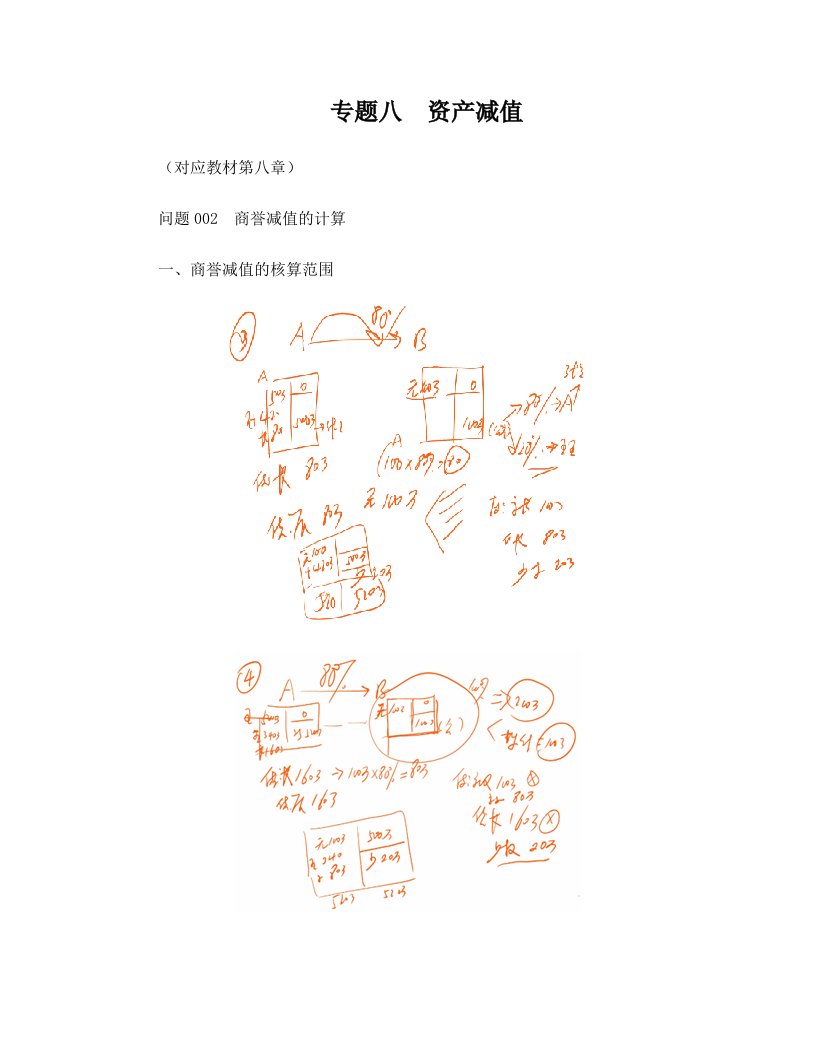

专题八 资产减值(对应教材第八章)问题002 商誉减值的计算一、商誉减值的核算范围二、商誉减值测试的基本要求企业合并形成的商誉,至少应当在每年年度终了进行减值测试。由于商誉难以独立产生现金流量,因此商

注会考试《会计》答疑解惑025

注会考试《会计》答疑解惑025注会考试《会计》答疑解惑025

注会考试《会计》答疑解惑025注会考试《会计》答疑解惑025