应交增值税科目账务处理及科目详解

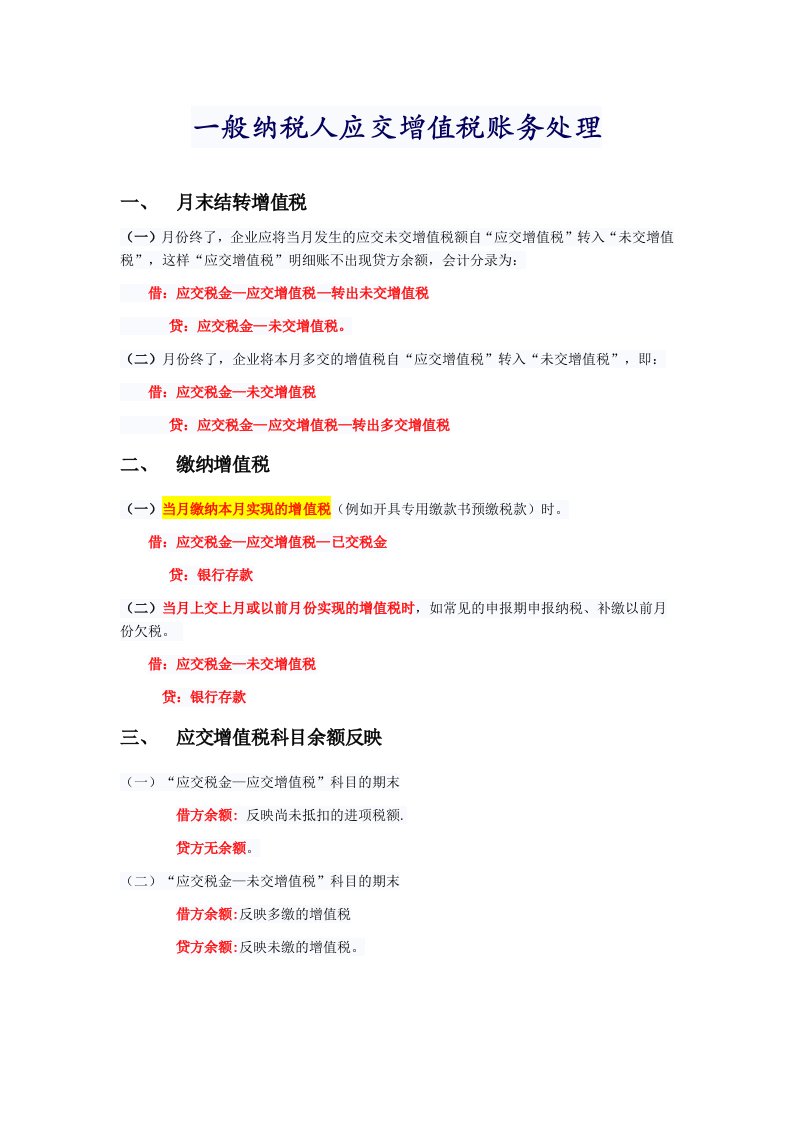

一般纳税人应交增值税账务处理月末结转增值税(一)月份终了,企业应将当月发生的应交未交增值税额自“应交增值税”转入“未交增值税”,这样“应交增值税”明细账不出现贷方余额,会计分录为: 借:应交税金—应

应交增值税科目账务处理及科目详解

应交增值税科目账务处理及科目详解应交增值税科目账务处理及科目详解

应交增值税科目账务处理及科目详解应交增值税科目账务处理及科目详解