行政事业单位会计分录汇总

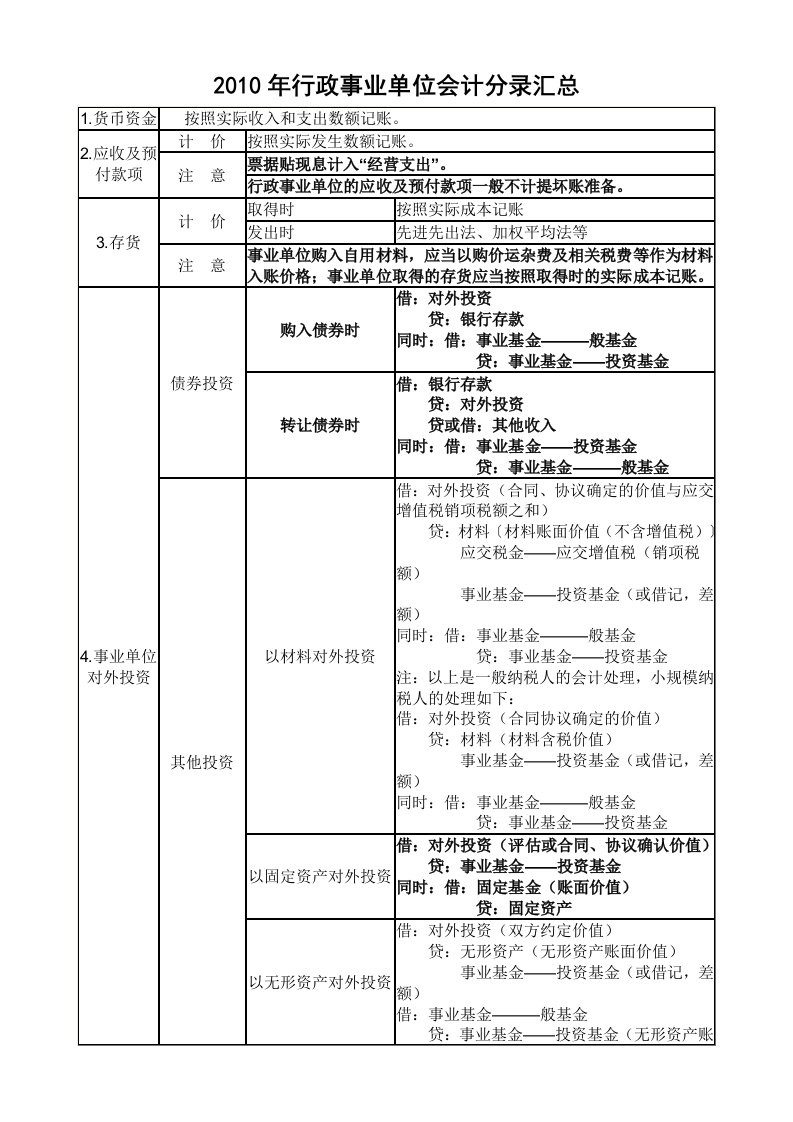

2010年行政事业单位会计分录汇总1.货币资金按照实际收入和支出数额记账。2.应收及预付款项计 价按照实际发生数额记账。注 意票据贴现息计入“经营支出”。行政事业单位的应收及预付款项一般不计提坏账准备

行政事业单位会计分录汇总

行政事业单位会计分录汇总行政事业单位会计分录汇总

行政事业单位会计分录汇总行政事业单位会计分录汇总