2016注会综合阶段重要知识点聚焦:成本法转换为权益法

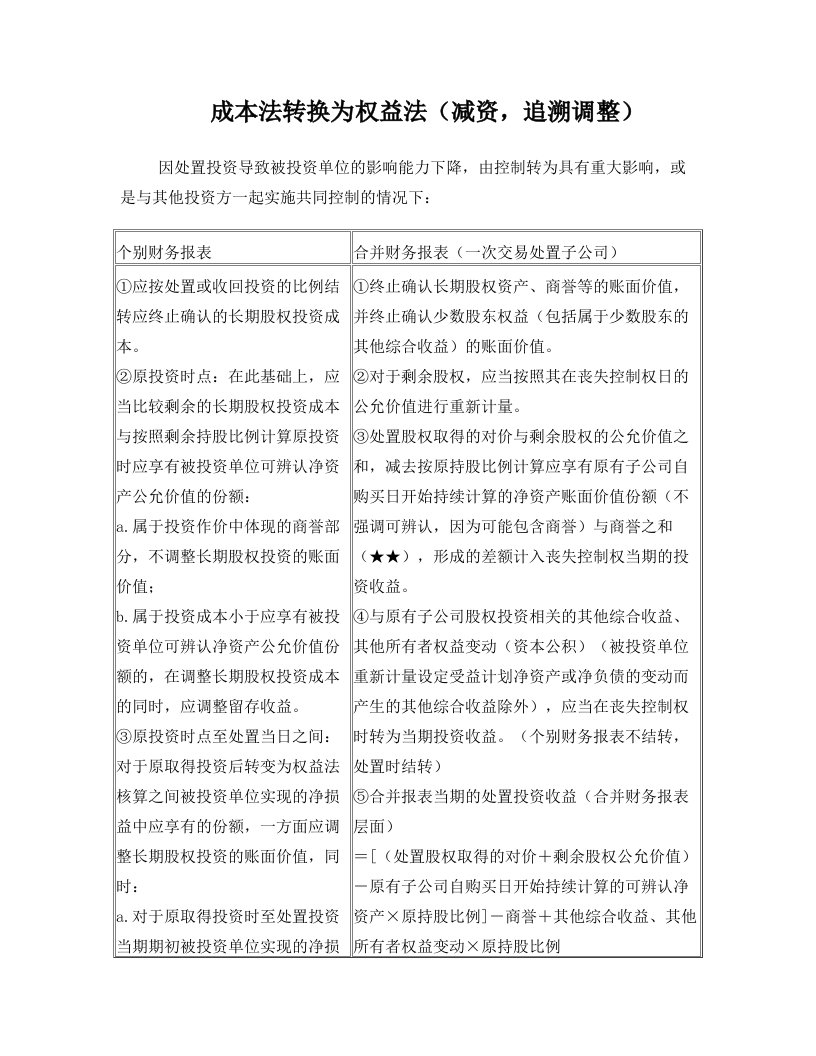

成本法转换为权益法(减资,追溯调整)因处置投资导致被投资单位的影响能力下降,由控制转为具有重大影响,或是与其他投资方一起实施共同控制的情况下:个别财务报表合并财务报表(一次交易处置子公司)①应按处置或

2016注会综合阶段重要知识点聚焦:成本法转换为权益法

2016注会综合阶段重要知识点聚焦:成本法转换为权益法2016注会综合阶段重要知识点聚焦:成本法转换为权益法

2016注会综合阶段重要知识点聚焦:成本法转换为权益法2016注会综合阶段重要知识点聚焦:成本法转换为权益法