武汉大学金融工程实验报告二

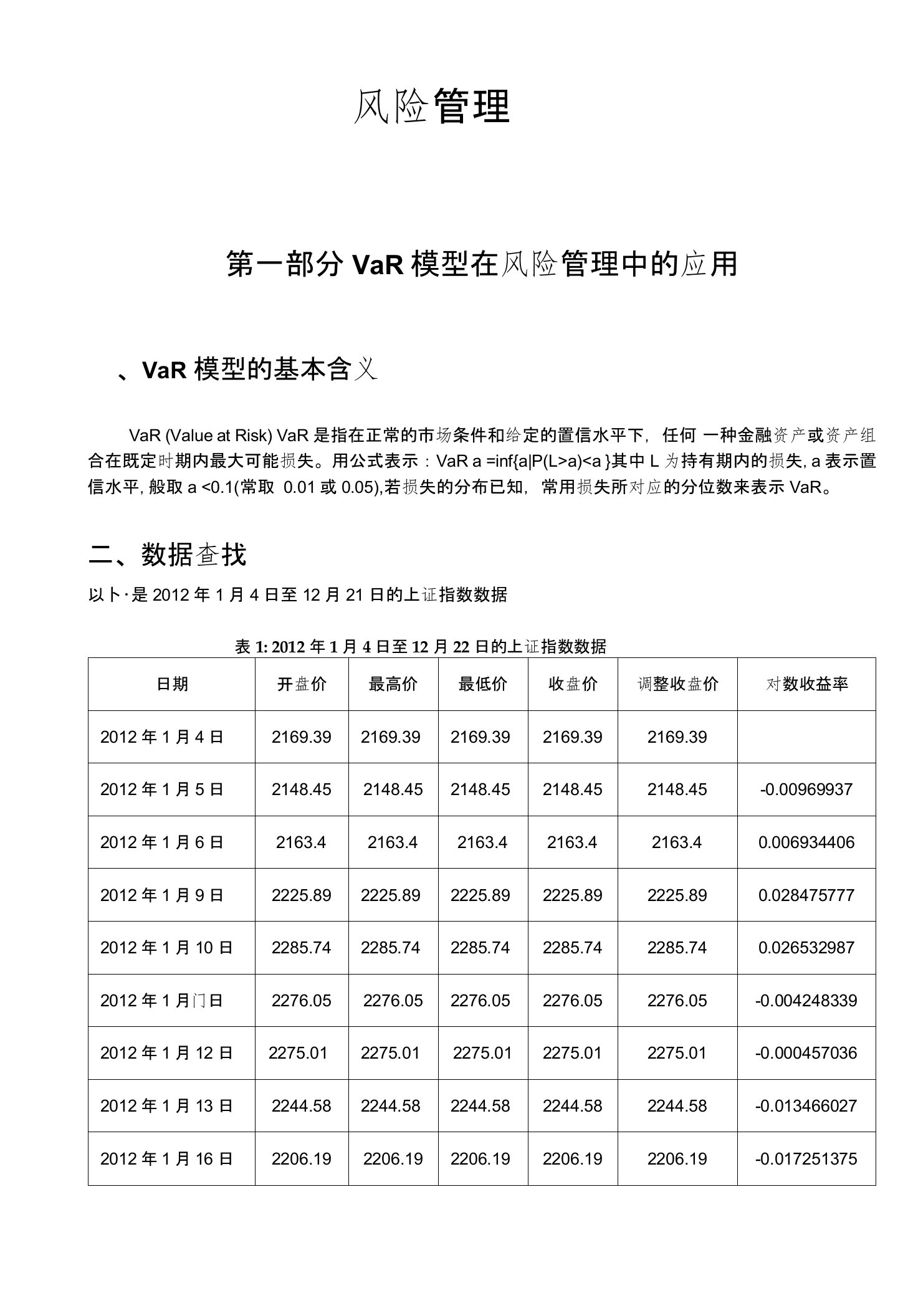

风险管理第一部分VaR模型在风险管理中的应用、VaR模型的基本含义VaR (Value at Risk) VaR是指在正常的市场条件和给定的置信水平下,任何 一种金融资产或资产组合在既定时期内最大可能

武汉大学金融工程实验报告二

武汉大学金融工程实验报告二武汉大学金融工程实验报告二

武汉大学金融工程实验报告二武汉大学金融工程实验报告二