《财务会计》考试重点

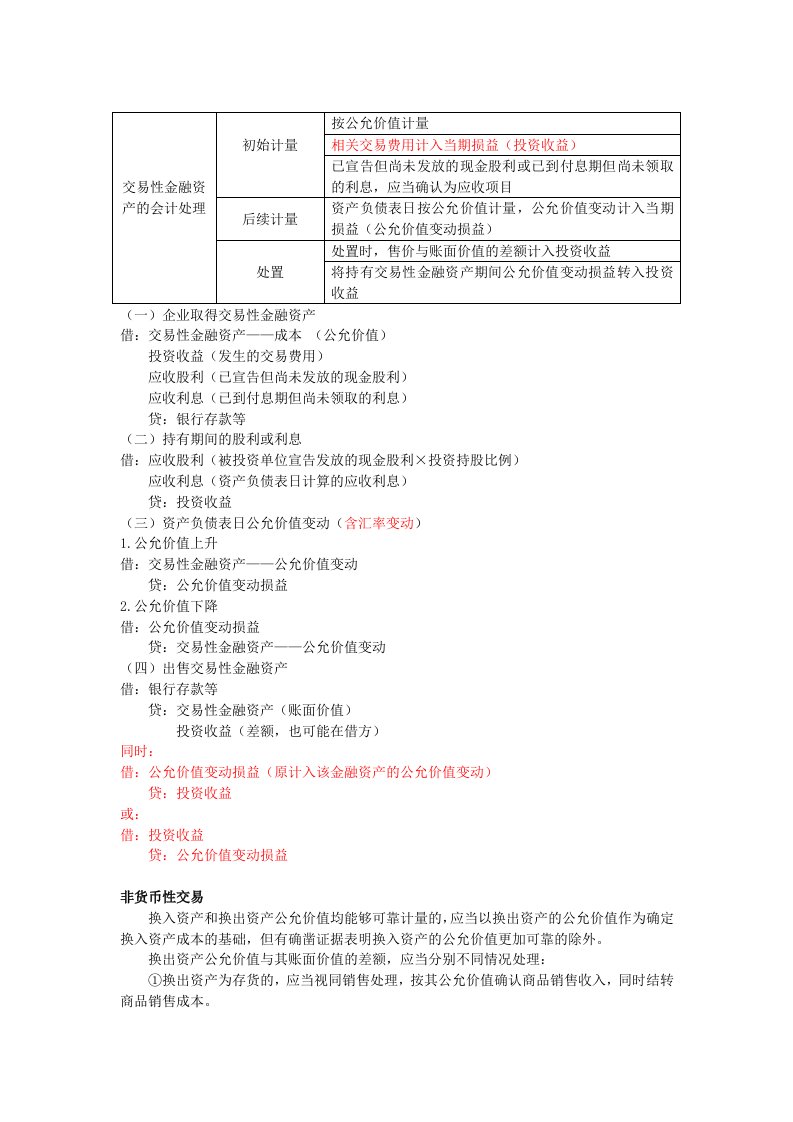

交易性金融资产的会计处理初始计量按公允价值计量相关交易费用计入当期损益(投资收益)已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息,应当确认为应收项目后续计量资产负债表日按公允价值计量,公允价值

《财务会计》考试重点

《财务会计》考试重点《财务会计》考试重点

《财务会计》考试重点《财务会计》考试重点