第六章企业涉税会计核算

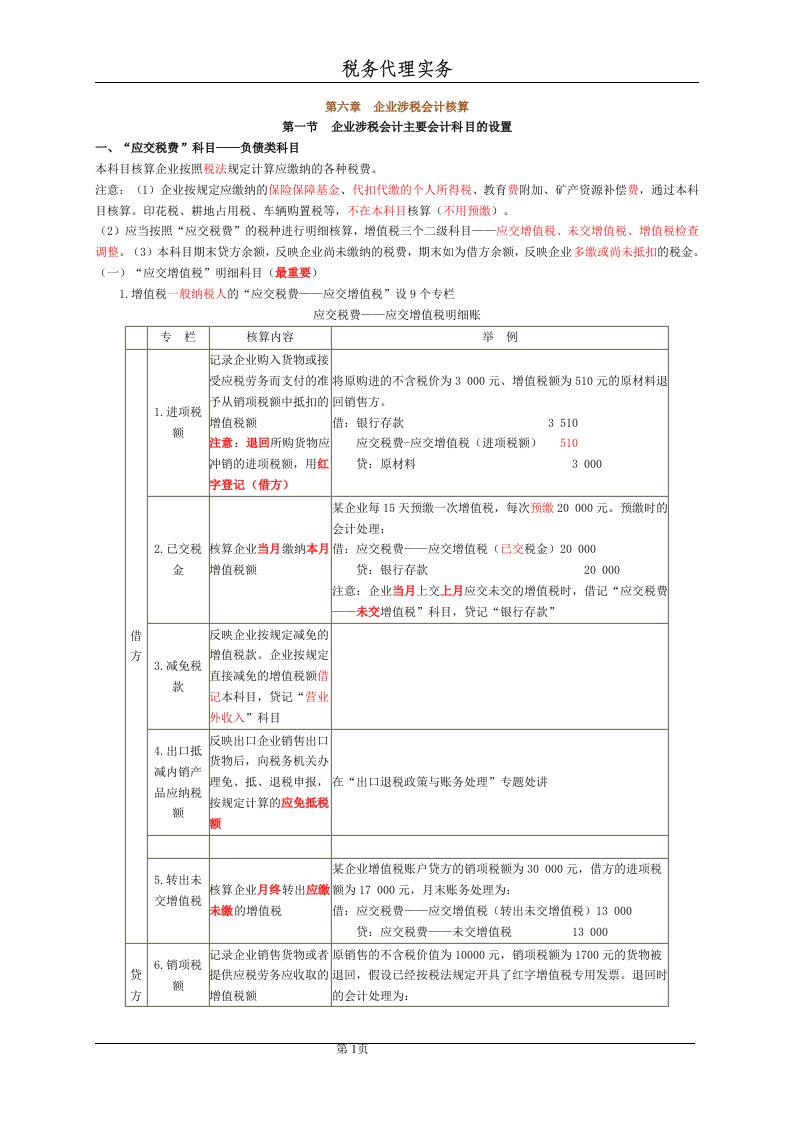

第六章 企业涉税会计核算第一节 企业涉税会计主要会计科目的设置 一、“应交税费”科目——负债类科目 本科目核算企业按照税法规定计算应缴纳的各种税费。 注意:(1)企业按规定应缴纳的保险保障基金、代扣代

第六章企业涉税会计核算

第六章企业涉税会计核算第六章企业涉税会计核算

第六章企业涉税会计核算第六章企业涉税会计核算