二项期权定价模型

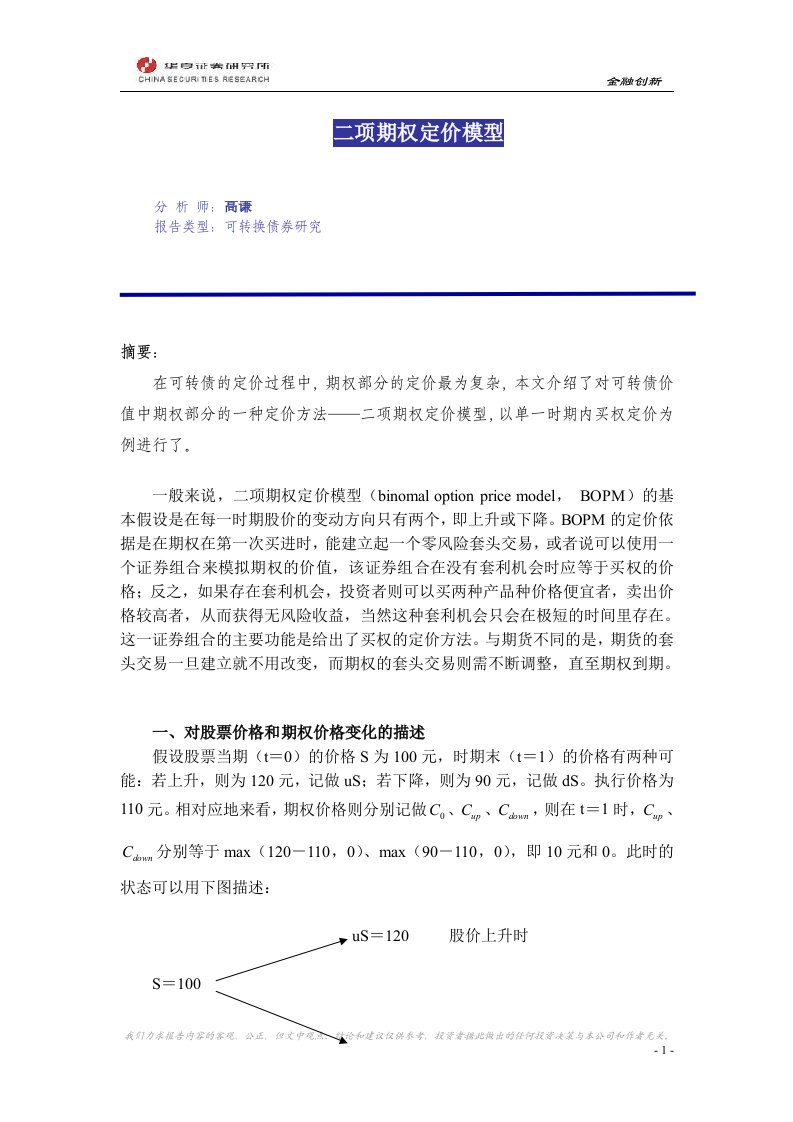

摘要:在可转债的定价过程中,期权部分的定价最为复杂,本文介绍了对可转债价值中期权部分的一种定价方法——二项期权定价模型,以单一时期内买权定价为例进行了。一般来说,二项期权定价模型(binomal op

二项期权定价模型

二项期权定价模型二项期权定价模型

二项期权定价模型二项期权定价模型