初级会计——经济法(小税种)总结

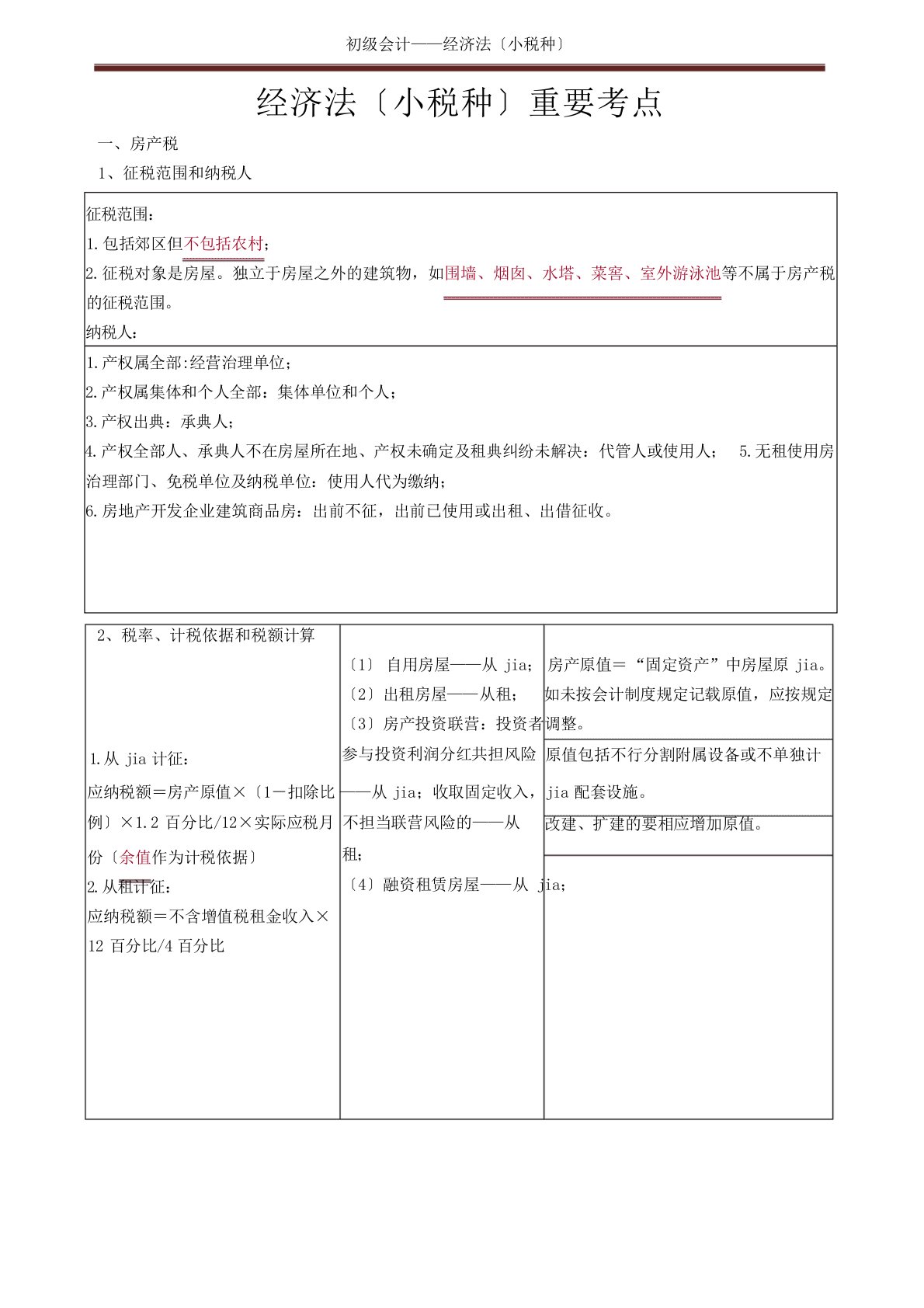

初级会计——经济法〔小税种〕经济法〔小税种〕重要考点一、房产税1、征税范围和纳税人2、税率、计税依据和税额计算〔1〕 自用房屋——从 jia; 房产原值= “固定资产”中房屋原 jia。〔2〕出租房屋

初级会计——经济法(小税种)总结

初级会计——经济法(小税种)总结初级会计——经济法(小税种)总结

初级会计——经济法(小税种)总结初级会计——经济法(小税种)总结