第04讲_长期股权投资初始计量(2),后续计量

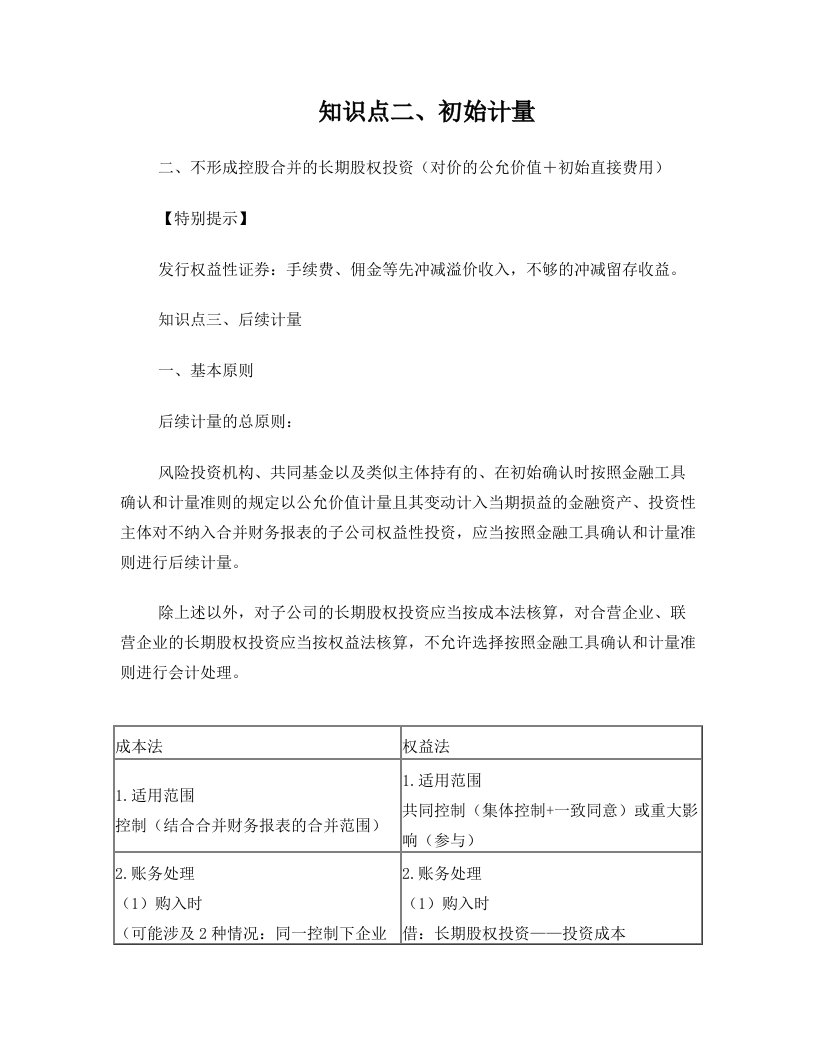

知识点二、初始计量二、不形成控股合并的长期股权投资(对价的公允价值+初始直接费用)【特别提示】发行权益性证券:手续费、佣金等先冲减溢价收入,不够的冲减留存收益。知识点三、后续计量一、基本原则后续计量的

第04讲_长期股权投资初始计量(2),后续计量

第04讲_长期股权投资初始计量(2),后续计量第04讲_长期股权投资初始计量(2),后续计量

第04讲_长期股权投资初始计量(2),后续计量第04讲_长期股权投资初始计量(2),后续计量