企业财务实训案例及参考答案

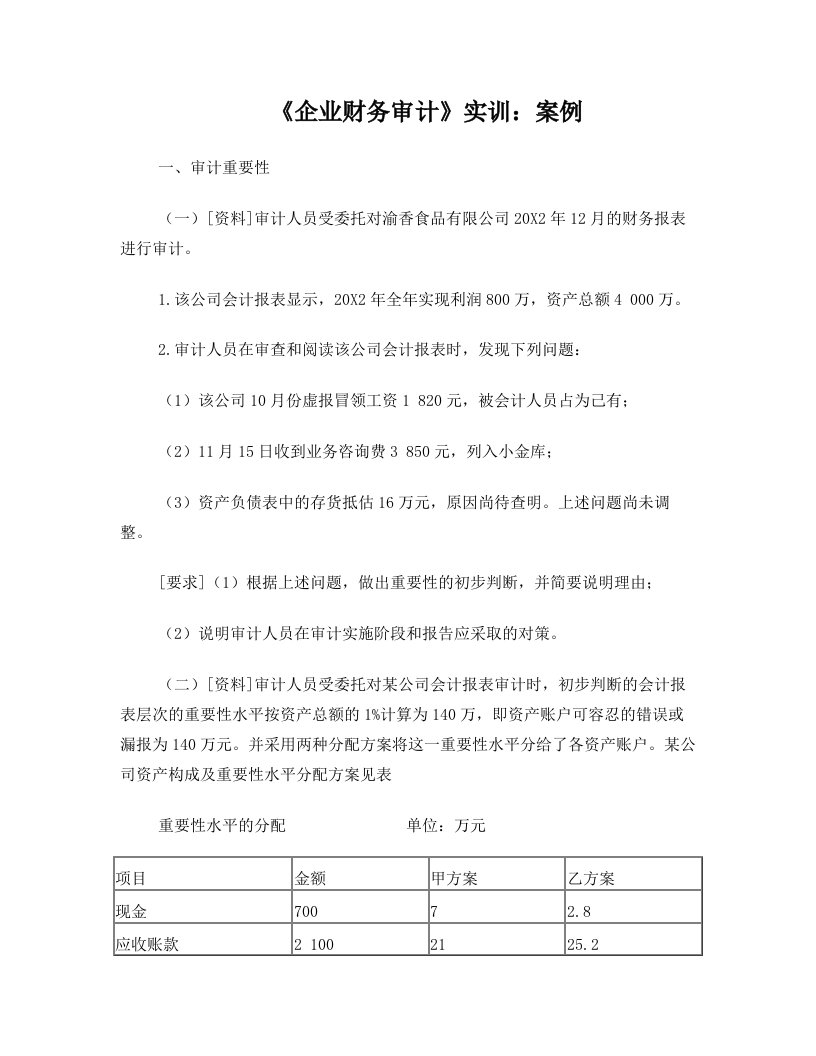

《企业财务审计》实训:案例一、审计重要性(一)[资料]审计人员受委托对渝香食品有限公司20X2年12月的财务报表进行审计。1.该公司会计报表显示,20X2年全年实现利润800万,资产总额4 000万。

企业财务实训案例及参考答案

企业财务实训案例及参考答案企业财务实训案例及参考答案

企业财务实训案例及参考答案企业财务实训案例及参考答案