旧营业税条例变化

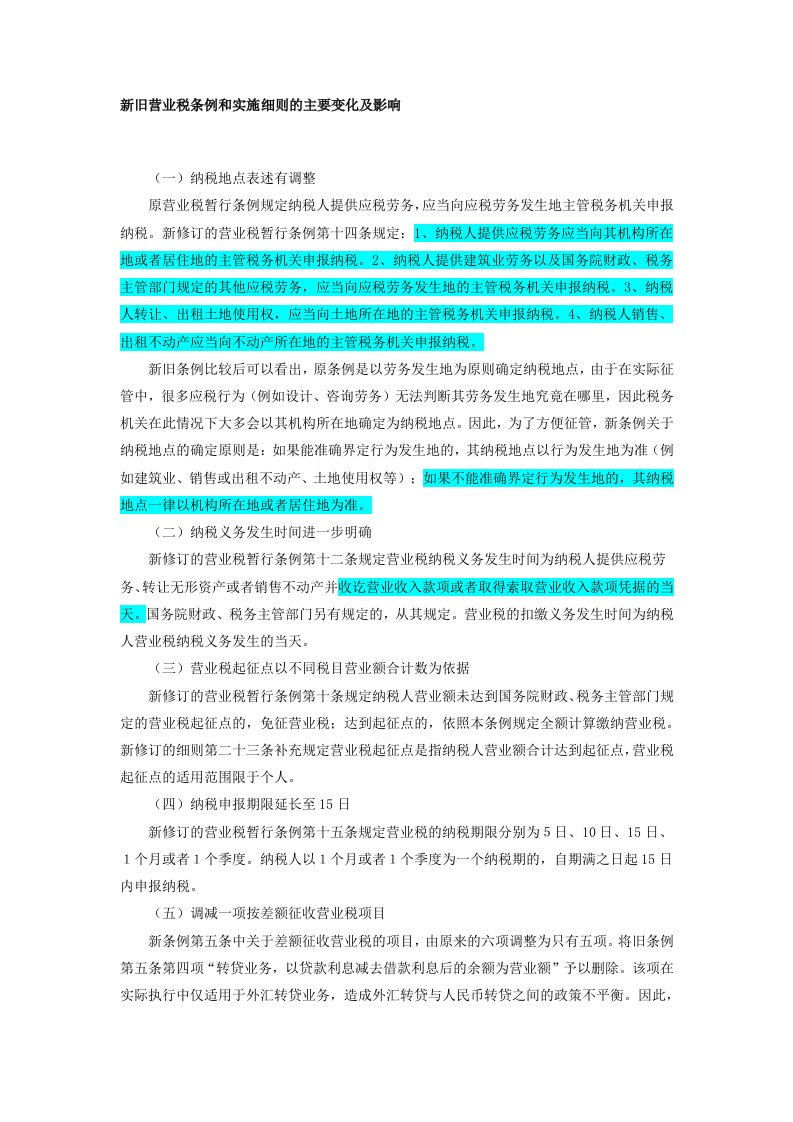

新旧营业税条例和实施细则的主要变化及影响 (一)纳税地点表述有调整 原营业税暂行条例规定纳税人提供应税劳务,应当向应税劳务发生地主管税务机关申报纳税。新修订的营业税暂行条例第十四条规定:1

旧营业税条例变化

旧营业税条例变化旧营业税条例变化

旧营业税条例变化旧营业税条例变化