时间序列回归中的序列相关与异方差课件

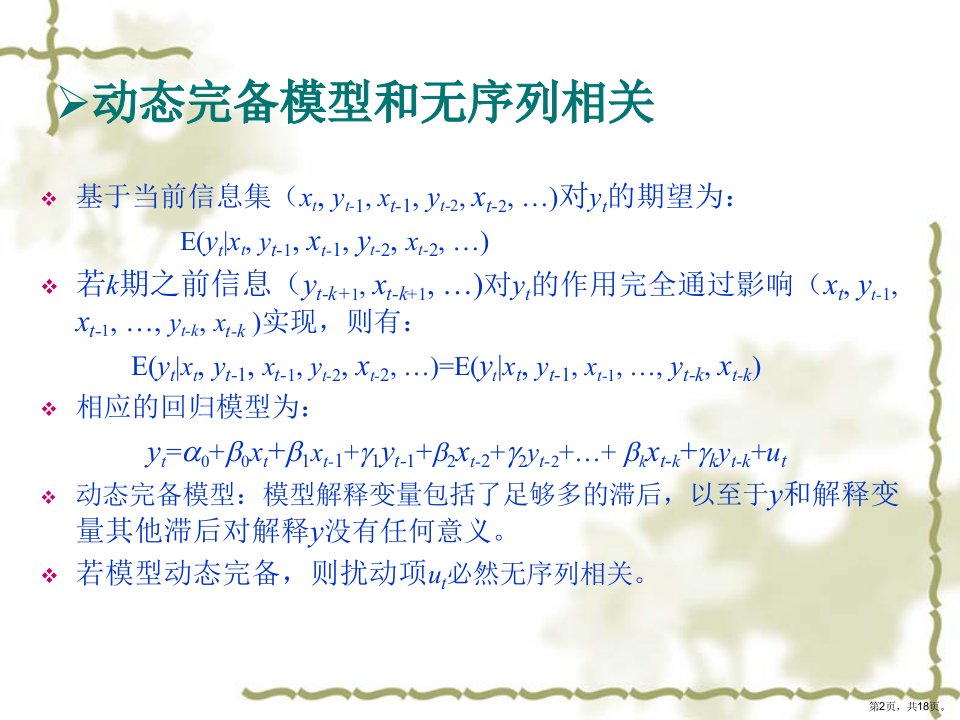

- 动态完备模型和无序列相关 - 基于当前信息集(xt, yt-1, xt-1, yt-2, xt-2, …)对yt的期望为: E(yt|

时间序列回归中的序列相关与异方差课件

时间序列回归中的序列相关与异方差课件时间序列回归中的序列相关与异方差课件

时间序列回归中的序列相关与异方差课件时间序列回归中的序列相关与异方差课件