辅助生产费用分配方法总结

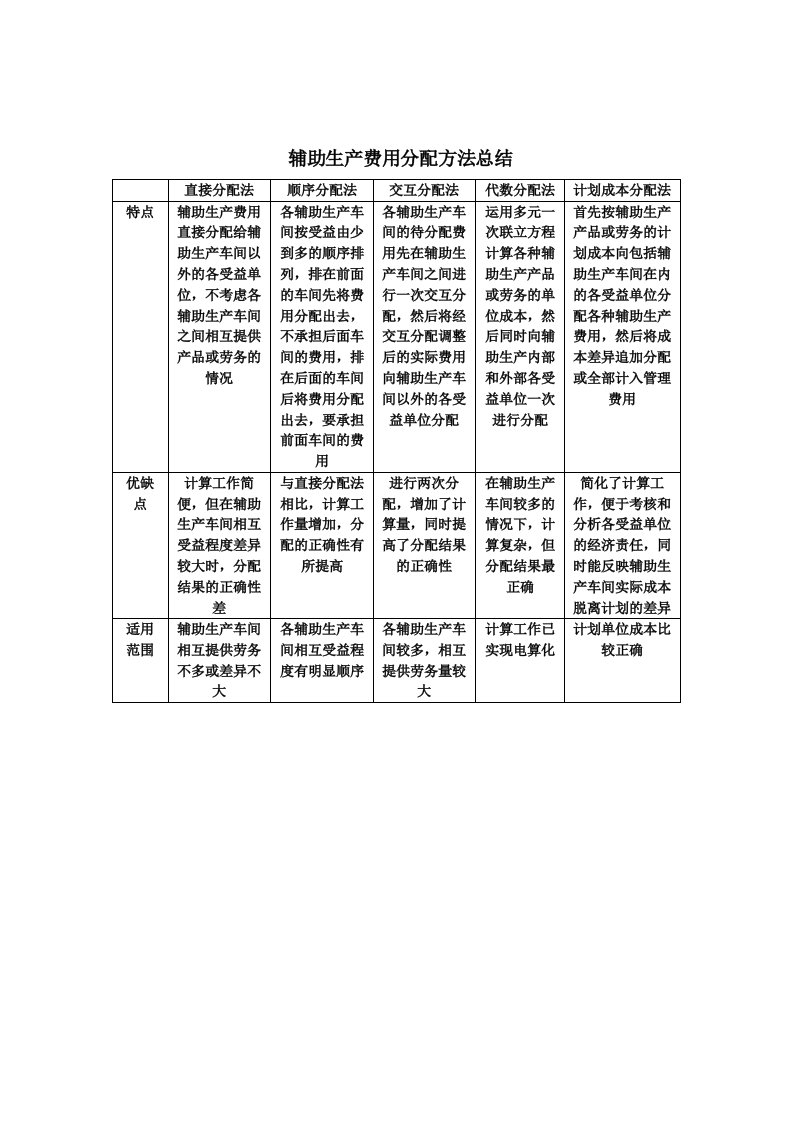

蒀辅助生产费用分配方法总结直接分配法顺序分配法交互分配法代数分配法计划成本分配法特点辅助生产费用直接分配给辅助生产车间以外的各受益单位,不考虑各辅助生产车间之间相互提供产品或劳务的情况各辅助生产车间按

辅助生产费用分配方法总结

辅助生产费用分配方法总结辅助生产费用分配方法总结

辅助生产费用分配方法总结辅助生产费用分配方法总结