存货跌价准备的账务处理

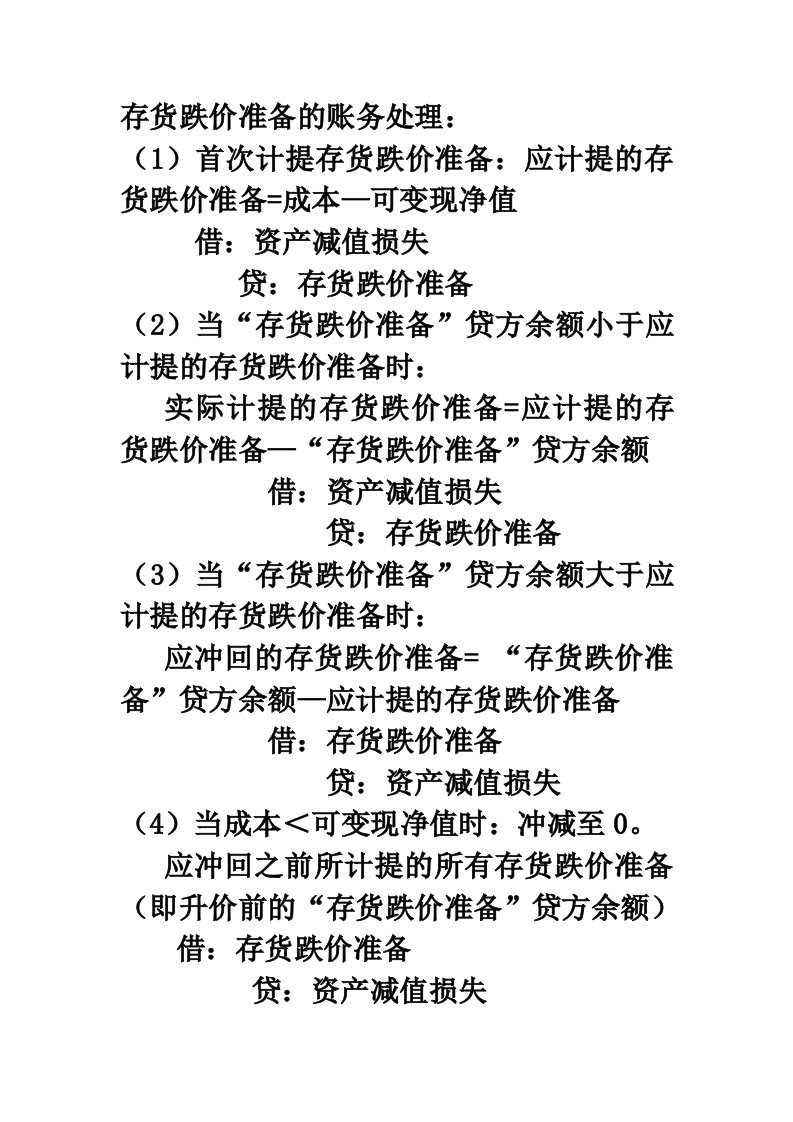

存货跌价准备的账务处理:(1)首次计提存货跌价准备:应计提的存货跌价准备=成本—可变现净值 借:资产减值损失 贷:存货跌价准备(2)当“存货跌价准备”贷方余额小于应计提的存货跌价

存货跌价准备的账务处理

存货跌价准备的账务处理存货跌价准备的账务处理

存货跌价准备的账务处理存货跌价准备的账务处理