增值税学习心得

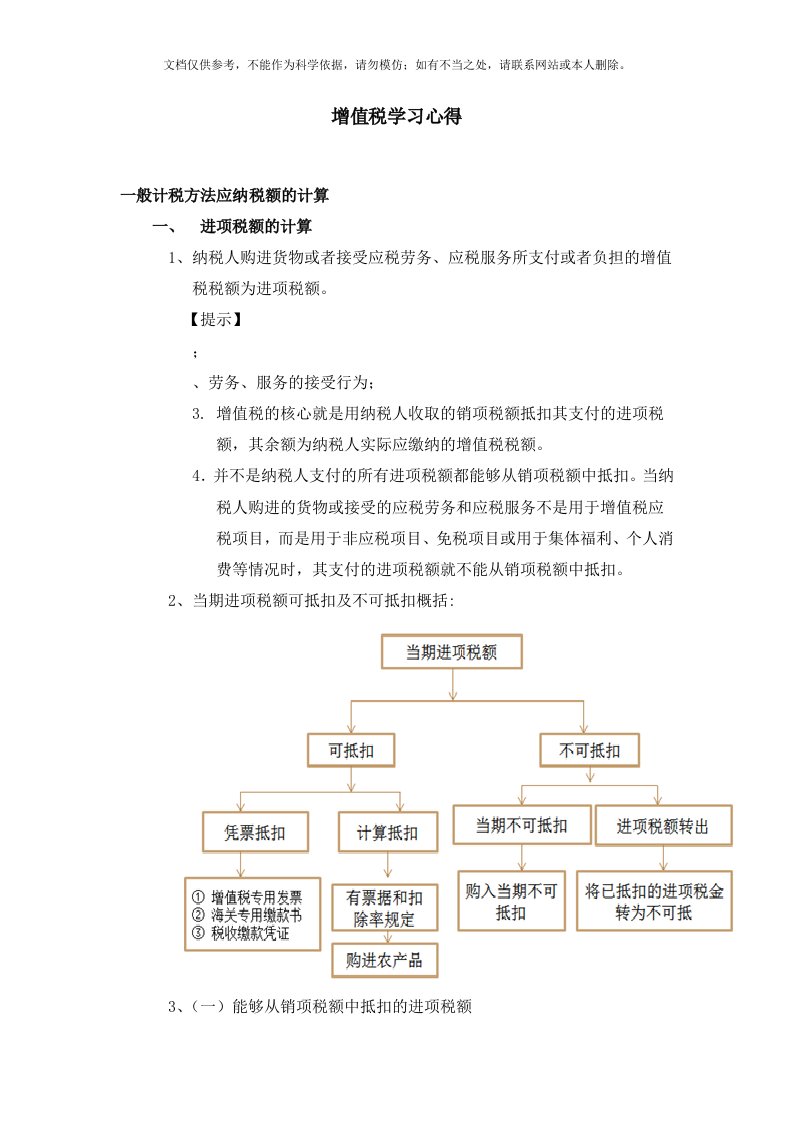

增值税学习心得一般计税方法应纳税额的计算进项税额的计算1、纳税人购进货物或者接受应税劳务、应税服务所支付或者负担的增值税税额为进项税额。【提示】;、劳务、服务的接受行为;3. 增值税的核心就是用纳税人

增值税学习心得

增值税学习心得 增值税学习心得

增值税学习心得 增值税学习心得