注会会计备考指导之存货

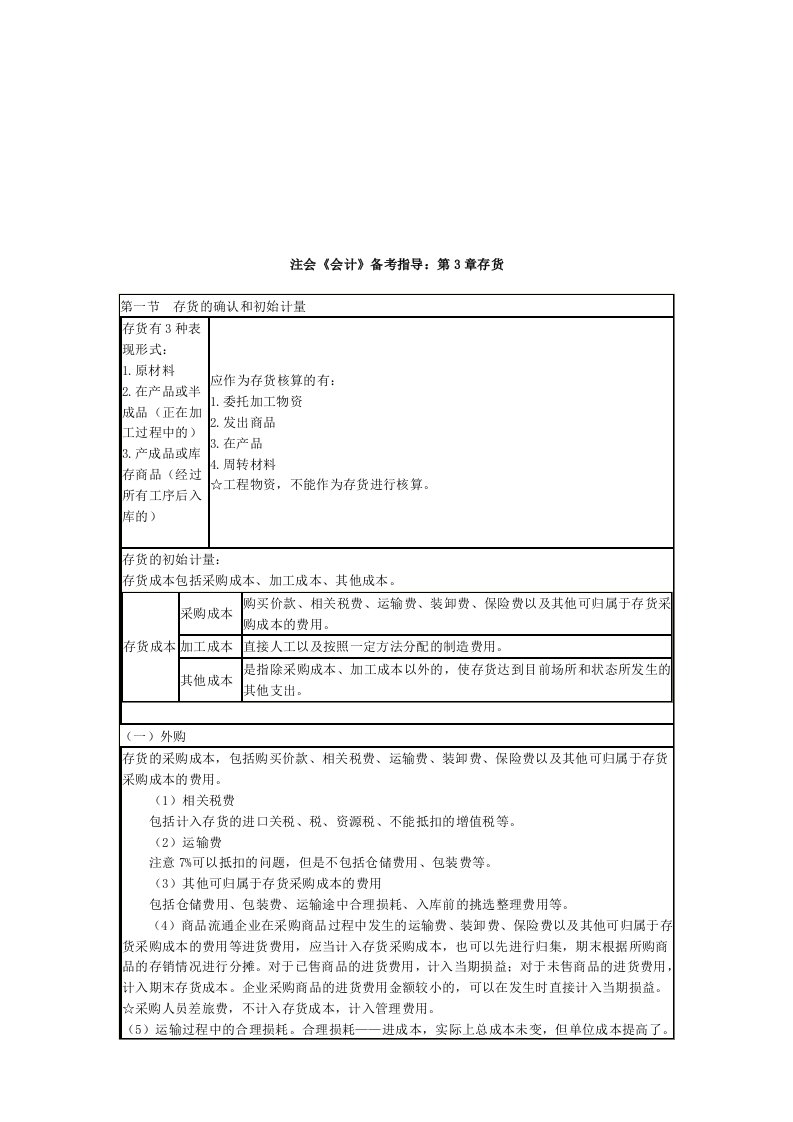

注会《会计》备考指导:第3章存货第一节 存货的确认和初始计量 存货有3种表现形式: 1.原材料 2.在产品或半成品(正在加工过程中的) 3.产成品或库存商品(经过所有工序后入库的) 应作为存货

注会会计备考指导之存货

注会会计备考指导之存货注会会计备考指导之存货

注会会计备考指导之存货注会会计备考指导之存货