中级财务会计第五章存货40页PPT

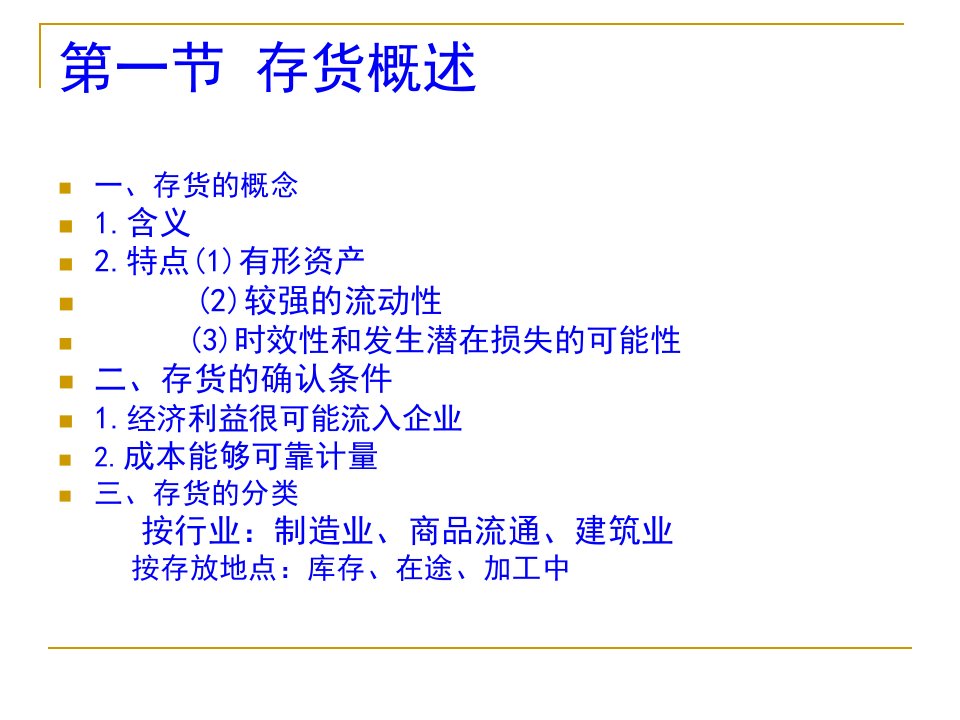

- 第一节 存货概述 - 一、存货的概念1.含义2.特点(1)有形资产 (2)较强的流动性 (3)时效性和发生潜在损失的可能性二、存货的确认条件1.经济利益很

中级财务会计第五章存货40页PPT

中级财务会计第五章存货40页PPT中级财务会计第五章存货40页PPT

中级财务会计第五章存货40页PPT中级财务会计第五章存货40页PPT