第一章会计法律制度4

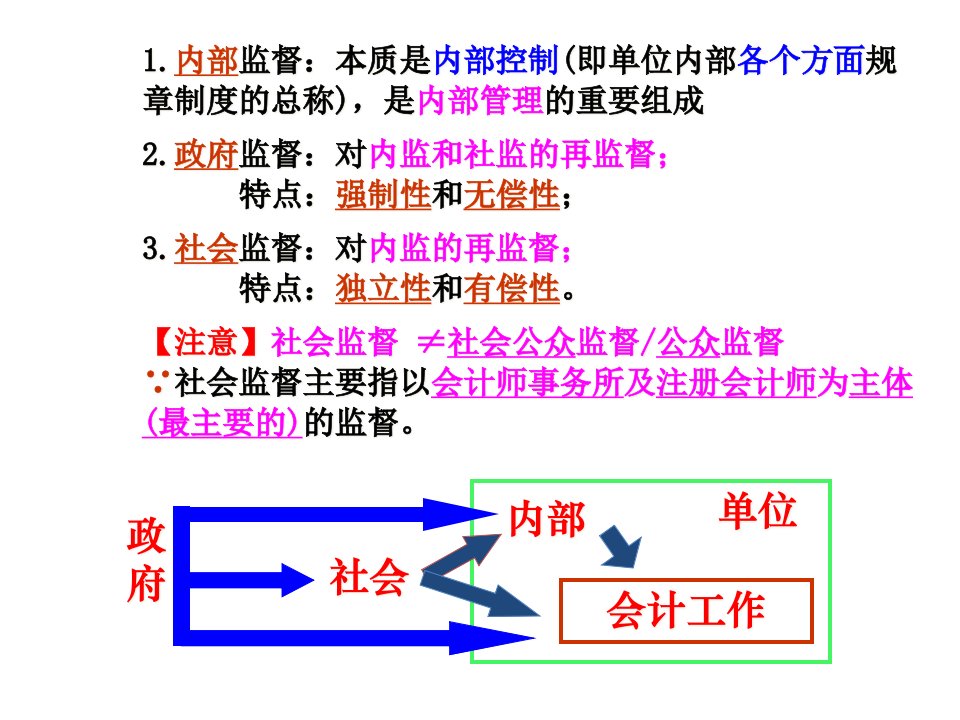

- 1.内部监督:本质是内部控制(即单位内部各个方面规章制度的总称),是内部管理的重要组成2.政府监督:对内监和社监的再监督; 特点:强制性和无偿性; 3.社会监督:对内监的再监督;

第一章会计法律制度4

第一章会计法律制度4第一章会计法律制度4

第一章会计法律制度4第一章会计法律制度4