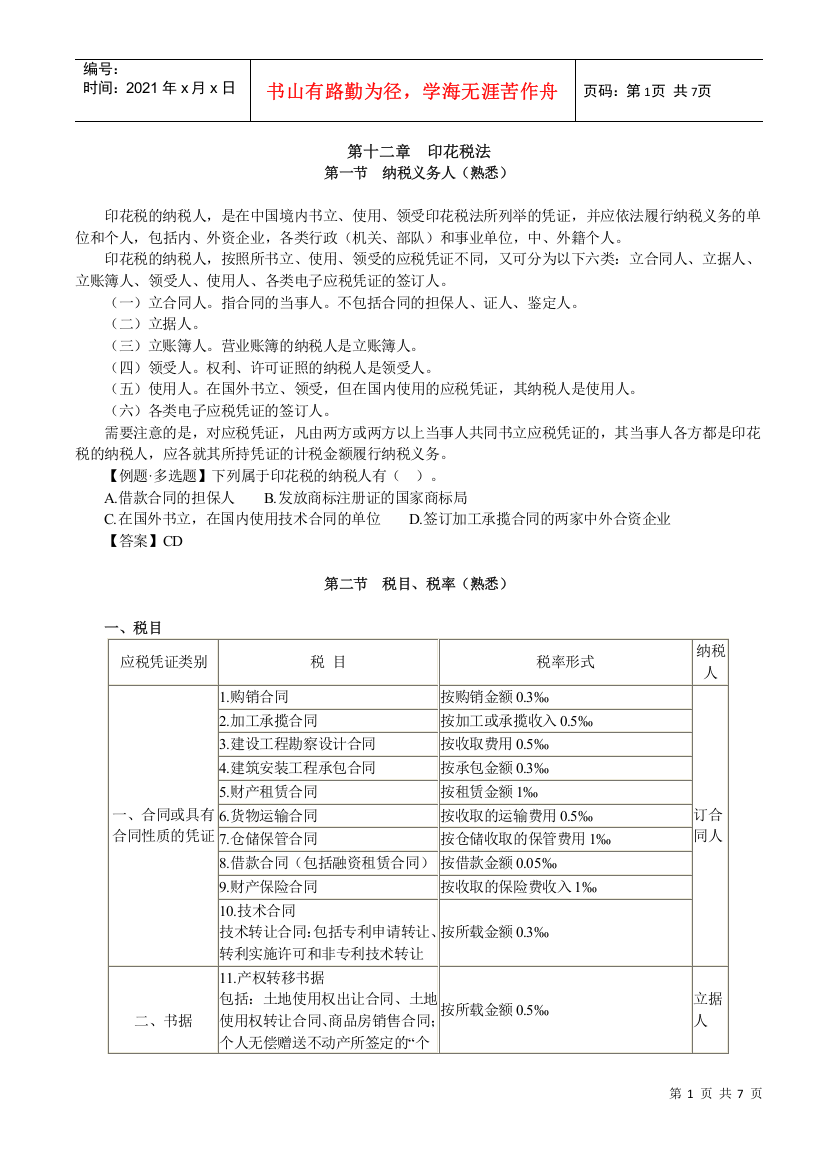

第十二章印花税法

第十二章 印花税法第一节 纳税义务人(熟悉) 印花税的纳税人,是在中国境内书立、使用、领受印花税法所列举的凭证,并应依法履行纳税义务的单位和个人,包括内、外资企业,各类行政(机关、部队)和事业单位

第十二章印花税法

第十二章印花税法第十二章印花税法

第十二章印花税法第十二章印花税法