出口企业账务处理

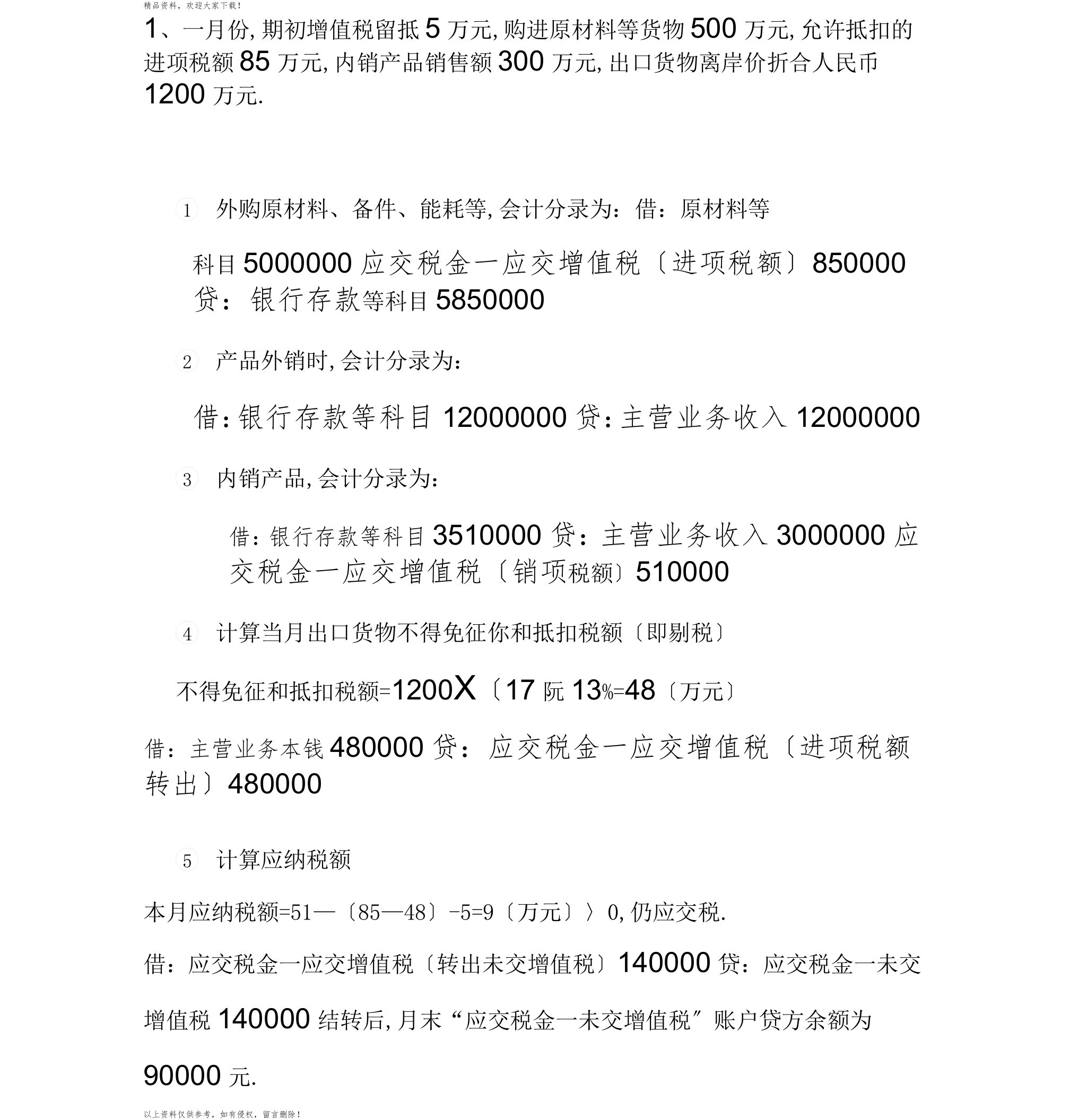

1、一月份,期初增值税留抵5万元,购进原材料等货物500万元,允许抵扣的进项税额85万元,内销产品销售额300万元,出口货物离岸价折合人民币1200万元.外购原材料、备件、能耗等,会计分录为:借:原材

出口企业账务处理

出口企业账务处理出口企业账务处理

出口企业账务处理出口企业账务处理