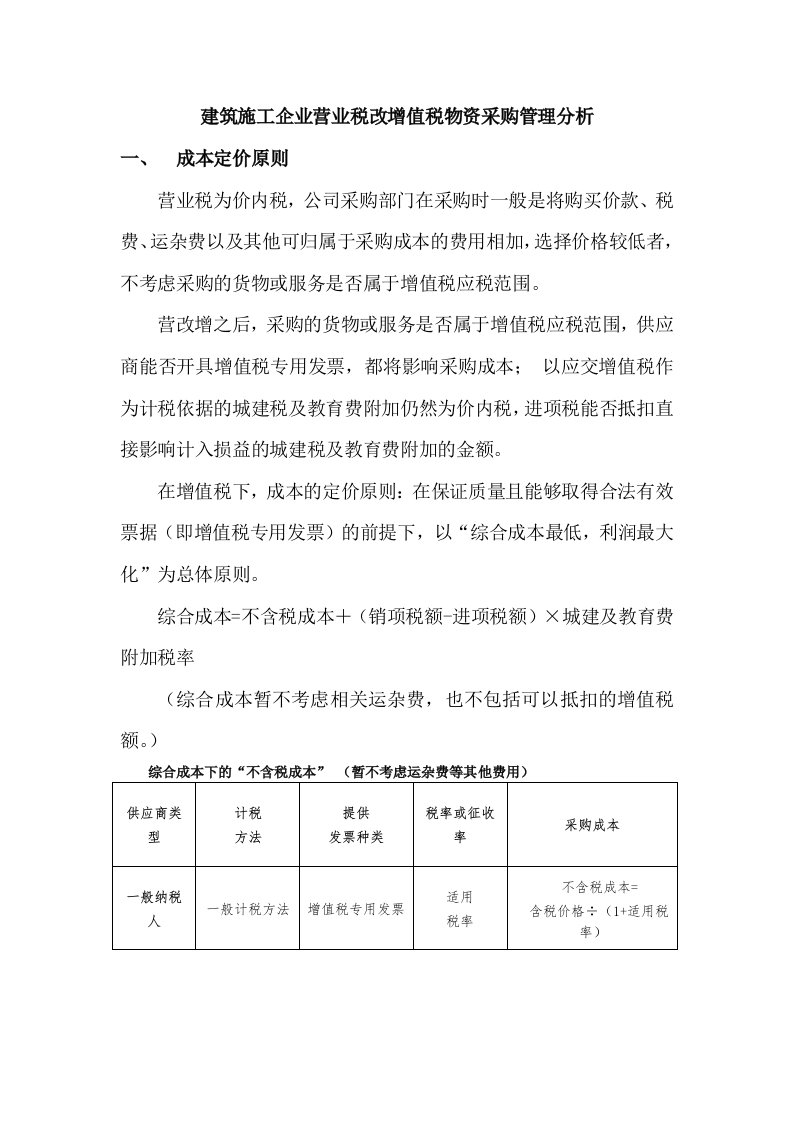

建筑施工企业营业税改增值税物资采购管理分析

建筑施工企业营业税改增值税物资采购管理分析成本定价原则营业税为价内税,公司采购部门在采购时一般是将购买价款、税费、运杂费以及其他可归属于采购成本的费用相加,选择价格较低者,不考虑采购的货物或服务是否属

建筑施工企业营业税改增值税物资采购管理分析

建筑施工企业营业税改增值税物资采购管理分析建筑施工企业营业税改增值税物资采购管理分析

建筑施工企业营业税改增值税物资采购管理分析建筑施工企业营业税改增值税物资采购管理分析