税务师考试涉税服务实务练习题九

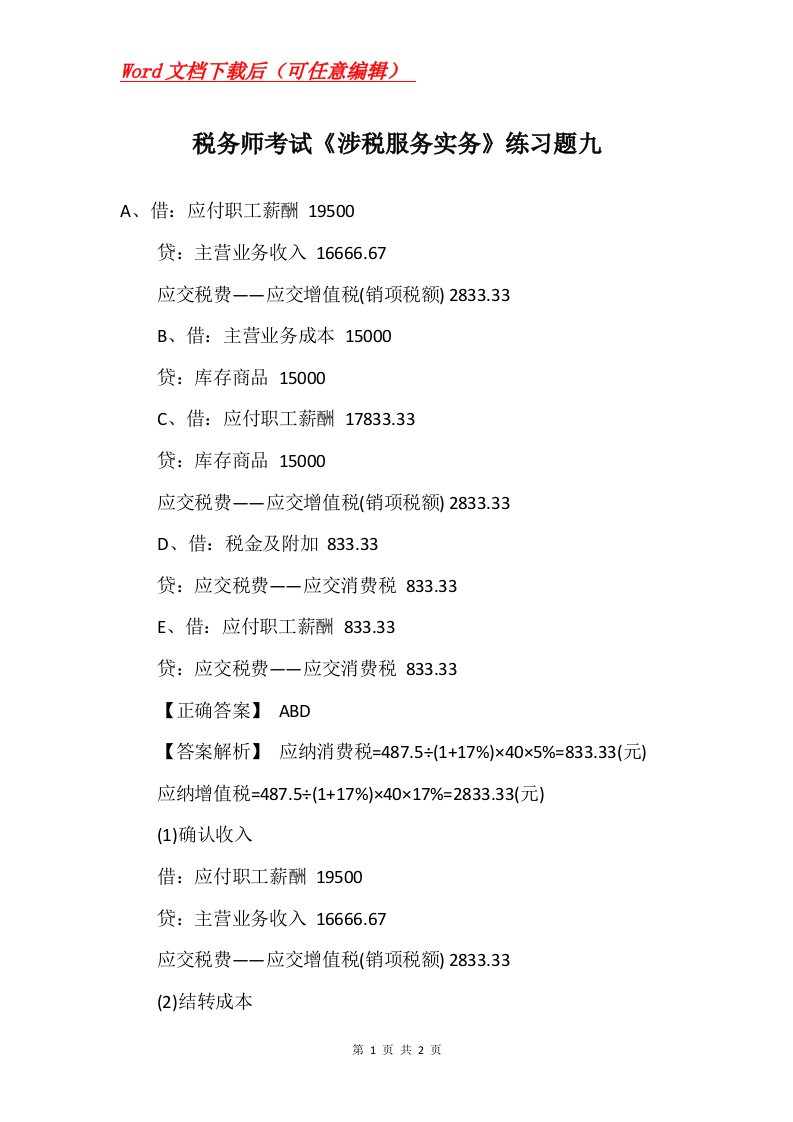

税务师考试《涉税服务实务》练习题九A、借:应付职工薪酬 19500 贷:主营业务收入 16666.67 应交税费——应交增值税(销项税额) 2833.33 B、借:主营业务成本

税务师考试涉税服务实务练习题九

税务师考试涉税服务实务练习题九税务师考试涉税服务实务练习题九

税务师考试涉税服务实务练习题九税务师考试涉税服务实务练习题九